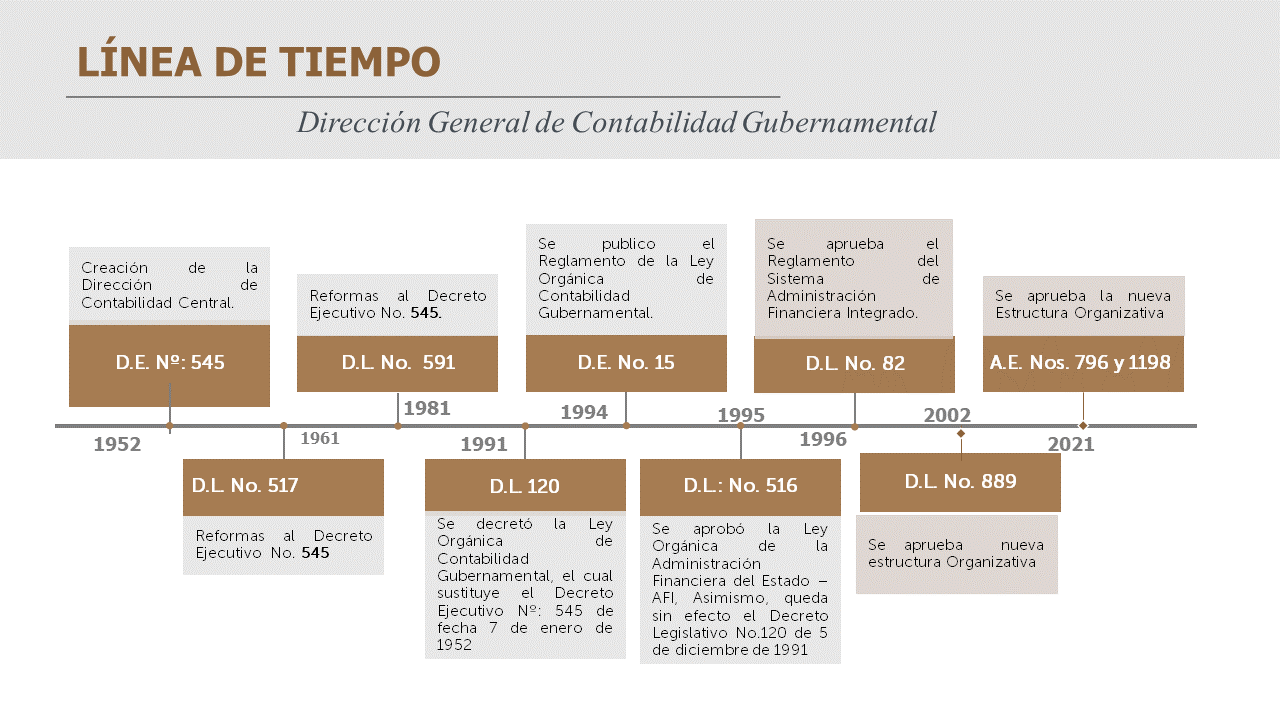

La Dirección General de Contabilidad Gubernamental (DGCG), nace el 07 de enero de 1952, mediante Decreto Ejecutivo Nº 545, publicado en el Diario Oficial N° 7 Tomo 154 del 11 de enero de 1952, con el nombre de Dirección de Contabilidad Central. La institución se creó como una institución dependiente del Ministerio de Hacienda, encargada de llevar la Contabilidad del Estado, conforme con los principios contables generalmente aceptados. Posteriormente, se hicieron reformas al Decreto Ejecutivo que originó esta institución, y en 1991 fue decretada la Ley Orgánica de Contabilidad Gubernamental por medio de la cual, fue sustituido el Decreto Ejecutivo N° 545.

El 23 de noviembre de 1995 se aprobó el Decreto Legislativo No. 516, el cual contiene la Ley Orgánica de la Administración Financiera del Estado – AFI, dejando sin efecto el Decreto Legislativo N° 120 por medio del cual se aprobó la Ley Orgánica de Contabilidad Gubernamental. La Ley AFI tiene como objetivo normar y armonizar la gestión financiera del sector público; y establecer el Sistema de Administración Financiera Integrado que comprende los Subsistemas de Presupuesto, Tesorería, Inversión y Crédito Público y Contabilidad Gubernamental, en el que se detallan entre puntos que el Subsistema de Contabilidad Gubernamental es el elemento integrador del Sistema de Administración Financiera y está constituido por un conjunto de principios, normas y procedimientos técnicos para recopilar, registrar, procesar y controlar en forma sistemática toda la información referente a las transacciones del sector público, expresable en términos monetarios, con el objeto de proveer información sobre la gestión financiera y presupuestaria.

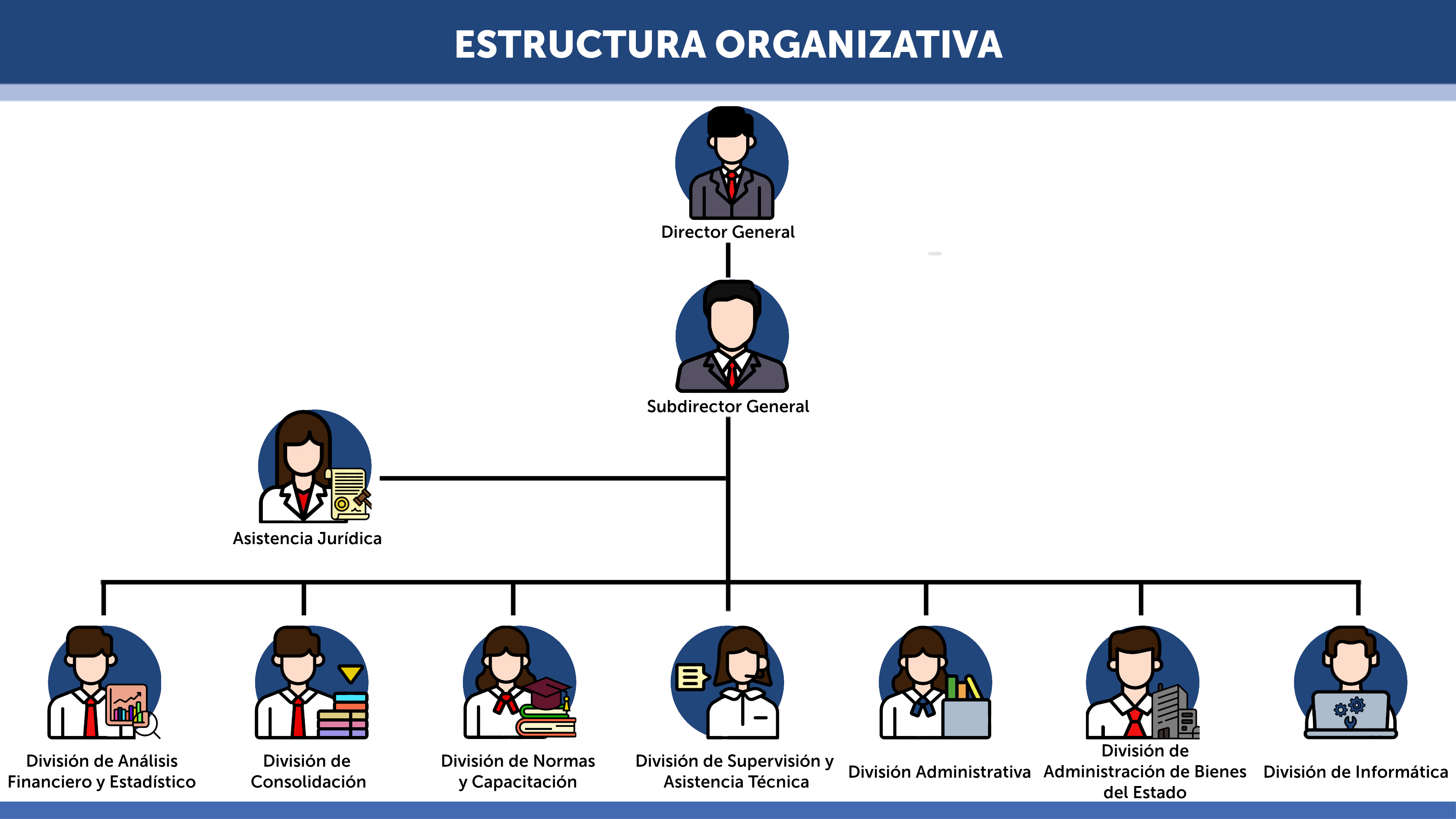

El 19 de agosto de 2002 fue aprobada la nueva Estructura Organizativa de la DGCG del MH, en la que se reflejaba a la Unidad de Informática a nivel de staff, y a nivel de línea la Subdirección General, de la cual dependían los Departamentos: Normativo, Consolidación, Análisis Financiero Estadístico, Supervisión, Control y Asistencia Técnica, y la Unidad de Apoyo Administrativo.

La Dirección General de Contabilidad Gubernamental, siendo el ente integrador de los cuatro subsistemas que conforman el Sistema de Administración Financiera Integrado (SAFI), determinó la necesidad de modificar su Estructura Organizativa de tal forma que ésta responda al incremento de las funciones por la entrada en vigencia de nuevas disposiciones legales en el ámbito de la Administración Financiera, entre las cuales se pueden mencionar:

Asimismo, en vista que la Administración Financiera del Sector público no contaba con un componente transaccional y de Registro Único que integrara la administración de los Bienes del Estado en las entidades del Sector Público, entre ellos los activos no financieros, tales como: Existencia, Edificio, Terrenos, Maquinarias, Equipo de Defensa, Infraestructura, Patrimonio Histórico y Cultural, Intangible, Recursos Naturales, entre otros, por tal motivo, se crea la División de Administración de Bienes del Estado, el cual se encargará de preparar, diseñar e implementar normas, políticas y procedimientos contables y de gestión aplicables en los proceso sede altas modificación y bajas de los Bienes del Estado.

Por lo anterior, mediante Acuerdo Ejecutivo No. 796 de fecha 2 de julio de 2021, se aprueba la nueva Estructura Organizativa para esta Dirección General, en el que los Departamentos (Análisis Financiero y Estadística, Consolidación, Normativo, y Supervisión, Control y Asistencia Técnica) pasan a ser Divisiones y las Unidades de éstos a Departamentos (Análisis Financiero, Análisis Estadístico, Agregación y Centralización de Datos, Eliminación, Consolidación y Generación de Informes, Normas y Procedimientos Contables, Capacitación, Supervisión para Gobierno Central y Hospitales Nacionales, Supervisión para Instituciones Descentralizadas no Empresariales y Empresas Públicas, Sector Municipal); asimismo, las Unidades de Apoyo Administrativo y de Informática se convierten en Divisiones, con dos Unidades cada una (Gestión Estratégica y de Calidad, Servicios Generales; Desarrollo y Soporte Técnico); también, se crea Asistencia Jurídica y la División de Administración de Bienes del Estado con sus tres Departamentos (Bienes para Instituciones Descentralizadas no Empresariales y Empresas Públicas, Bienes para Gobierno Central y Hospitales Nacionales y de Valuación Técnica), dejando sin efecto el Acuerdo Ejecutivo No. 889 de la estructura organizativa anterior. Adicionalmente, mediante Acuerdo Ejecutivo No. 1198, de fecha 6 de septiembre de 2021, se autoriza la sustitución de competencias de la Dirección General del Presupuesto a favor de la Dirección General de Contabilidad Gubernamental. De tal forma que se emitan las ratificaciones, informes favorables, avalúos y se ejerzan las facultades de los Arts. 148 y 149 de las Disposiciones Generales del Presupuesto, 552 del Código Civil y 139 del Código Municipal.

A continuación, se muestra una línea de tiempo de los acontecimientos relacionados a la creación de la Dirección General de Contabilidad Gubernamental:

Misión

Definir y dirigir la política fiscal que propicie la estabilidad y sostenibilidad de las finanzas públicas, con el fin de contribuir al crecimiento económico y al bienestar de la población salvadoreña.

Visión

Consolidar en el 2024 la estabilidad de las finanzas públicas mediante la modernización e innovación institucional y la gestión eficiente de los ingresos, los gastos, la inversión y la deuda pública, a fin de contribuir al desarrollo y bienestar de la población salvadoreña.

Valores

A fin de alcanzar las metas y objetivos establecidas en el Plan Estratégico Institucional y considerando que nuestra cultura radica en los valores en los cuales se representan el que hacer como familia hacendaria, en la que se aplican los siguientes:

De conformidad al artículo 99 Y 105 de la Ley Orgánica de Administración Financiera del Estado, esta Dirección General, posee objetivos fundamentales y competencia, tal como se detallan a continuación:

Objetivos Fundamentales

Competencias de la DGCG